クリニック経営における収支・事業計画について

クリニックの事業を成功へ導くには、医療の品質を高めるだけではなく、安定した経営を実現することが非常に重要です。「経営や財務・会計には苦手意識があり、経理スタッフに任せきり……」という方もいらっしゃるかもしれませんが、適切な判断を下すためには、院長自身が基本的な会計知識を持つ必要があります。

今回のセミナーでは、多数の病院・クリニックの経営コンサルティング・会計業務を担うホワイトボックス株式会社 代表取締役の石井 友二様を講師にお迎えして、クリニックにおける収支や事業計画の考え方をご説明します。

[セミナー日時:2021年10月20日(水)※Web会議ツール(Zoom)での配信]

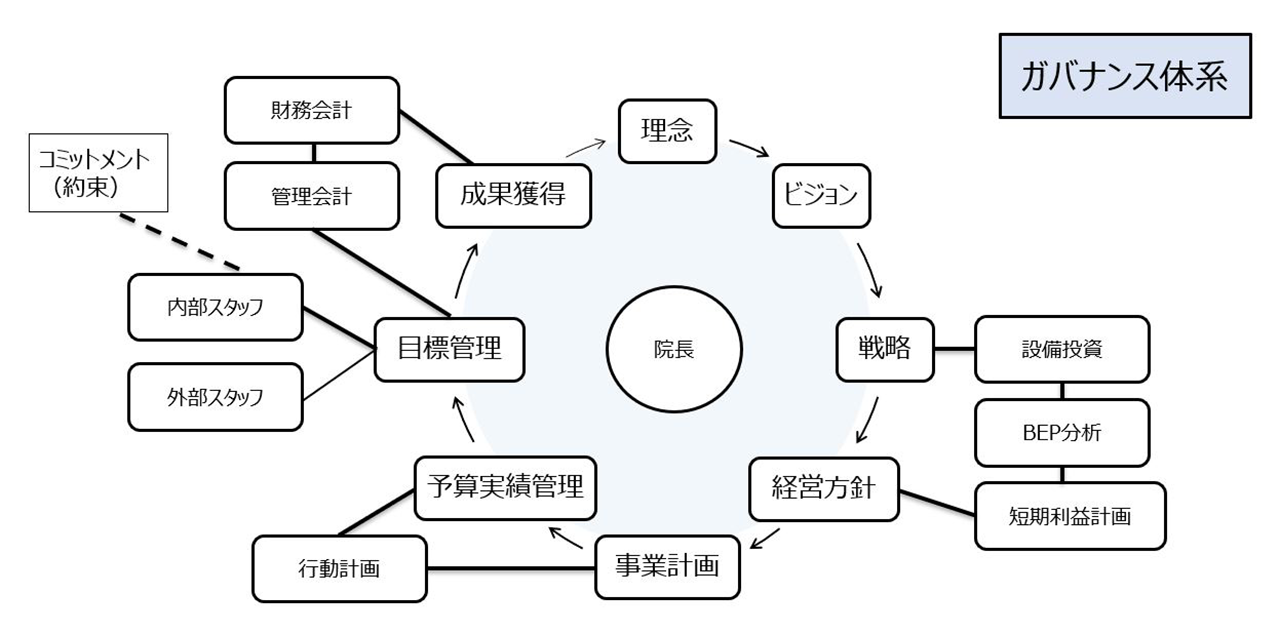

1. ガバナンスについて理解する

「ガバナンス」とは、組織を統治するしくみを指す言葉です。クリニック経営のかなめとも言える重要な概念ですので、体系立ててしっかりと理解しましょう。今回はその概要をご説明します。

ガバナンスの根幹をなすのが、院長自身が持つ理念です。提供したい医療やクリニックの理想的なあり方について、あらためて整理・言語化してみましょう。医療の道を志したときの想いや開業したときの抱負などを振り返ってみることも、理念を明確にする助けになります。

こうした理念をさらに具体的にブレークダウンしたものがビジョンです。たとえば、「医療を通じて地域社会に貢献する」といった理念を、「在宅医療の展開に注力する」といったビジョンに落とし込んでいきます。

ビジョンを定めたら、それを実現する計画として戦略を立てましょう。クリニックの事業を成功へと導くため、具体的なステップを策定します。「在宅医療に進出するために必要な投資とは(設備投資)」、「どの程度の利益を出さなければならないか(損益分岐点分析)」、「利益をどのように出していくのか(短期利益計画)」といった観点で検討を進めていきましょう。

こうした戦略をもとに、どのような患者層をターゲットとするか、注力すべき診療内容は何かといった経営方針を立てます。これを収支の観点で具体的な数値目標として策定したものが事業計画です。

計画を立てたままにしていては、クリニック運営を機能させることはできません。事業計画の「5W2H」を明らかにして、具体的なアクションのレベルに落とし込みましょう(行動計画)。さらに、計画(予算)に対して実績がどのようであったか、毎月モニタリングを行うことも重要なガバナンスの要素です(予算実績管理)。

また、効果的なスタッフ管理についても考えなくてはなりません。一人ひとりの役割を決め、「いつまでに何をするか」という目標を、スタッフ自身にもしっかりと理解してもらいます。これは院長と各スタッフとのコミットメント(約束)であり、設定した期日にはその達成度を評価・フィードバックして、さらなる成長へとつなげていきます。この一連のプロセスを目標管理と言います。目標管理は、内部スタッフと外部スタッフに分けて考えると効果的です。

会計の観点で目標管理を行うことも必要です。このとき、税務署や銀行への報告を目的とした財務会計と、目標策定や達成度評価などの管理を目的とした管理会計の2種類があることに注意しましょう。

こうしたサイクルを循環させ、成果を達成・評価し(成果獲得)、理念を実現します。

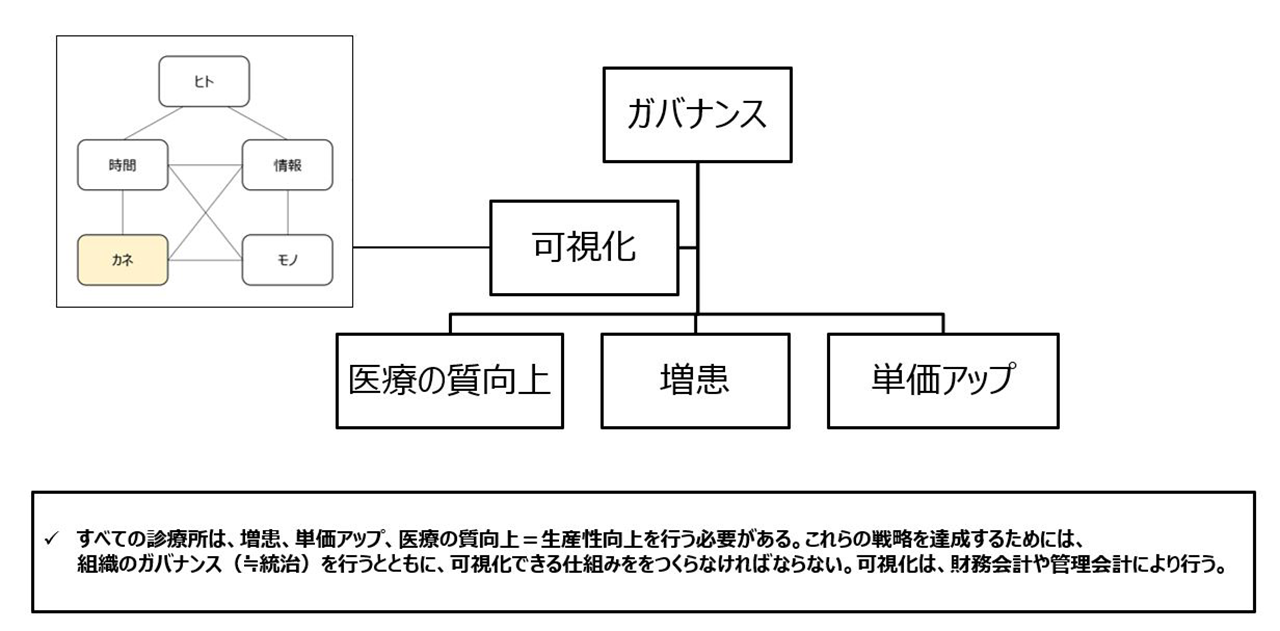

2.5つのクリニックマネジメント

このような「ガバナンス」の体系を基盤として、クリニックの利益目標の達成に向けたマネジメントを推進していきます。クリニックが利益を上げるために必要な要素は、3つに集約できます。すなわち、「医療の質の向上(生産性の向上)」、「増患」、「単価アップ」です。

これらを実現する鍵となるのが可視化です。クリニックの経営資源である、人、時間、情報、カネ、モノを可視化できるしくみ作りを意識しましょう。特に目標達成のプロセスでは、「いつまでに」「何を」行うかを明示し、定めた期限で達成度を評価することが大切です。これにより、自院に足りない領域が明らかになり、次の打ち手を適切に判断できるようになります。

ガバナンスをベースに、可視化のしくみを回すことで、医療の質の向上、増患、単価アップを実現する――クリニックのマネジメントは、この5つの要素に尽きるといっても過言ではないでしょう。

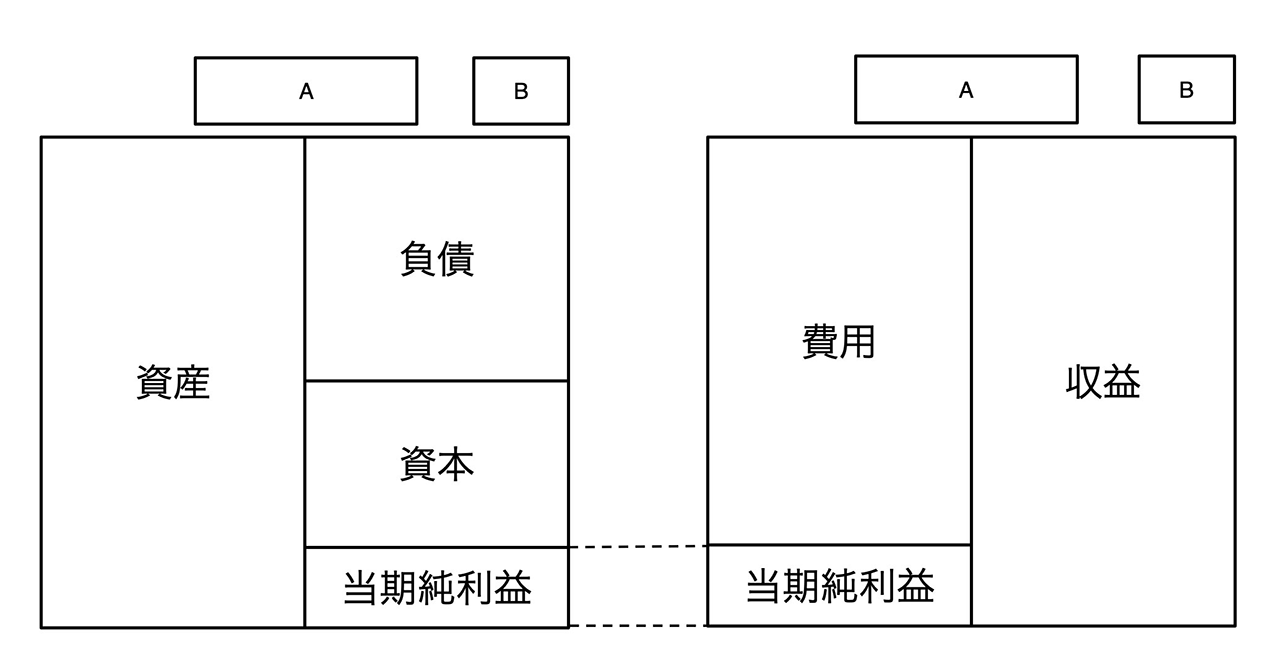

3.貸借対照表と損益計算書

企業などの事業を数字として表す財務諸表。クリニックの経営状態を把握するためにも、財務諸表の見方はぜひ理解しておきましょう。

今回は、財務諸表のうち貸借対照表と損益計算書について、簡単に内容を確認します。

貸借対照表は、ごく簡単に言えば決算日の時点でクリニックが持つ財産の残高を記録したものです。一方、損益計算書は、1年間の収支の推移を表します。

貸借対照表を構成するのは、「資産」、「負債」、「資本」、「当期純利益」の4つです。

表の左側は借方といい、運用状況を表します。こちらに資産が記載されます。

表の右側は貸方といい、調達状況を表します。こちらに、負債、資本、当期純利益が記載されます。

損益計算書は、収益、費用、当期純利益で構成されます。当期純利益は、収益から費用を引いたものであり、貸借対照表の当期純利益の金額と一致することに注意しましょう。

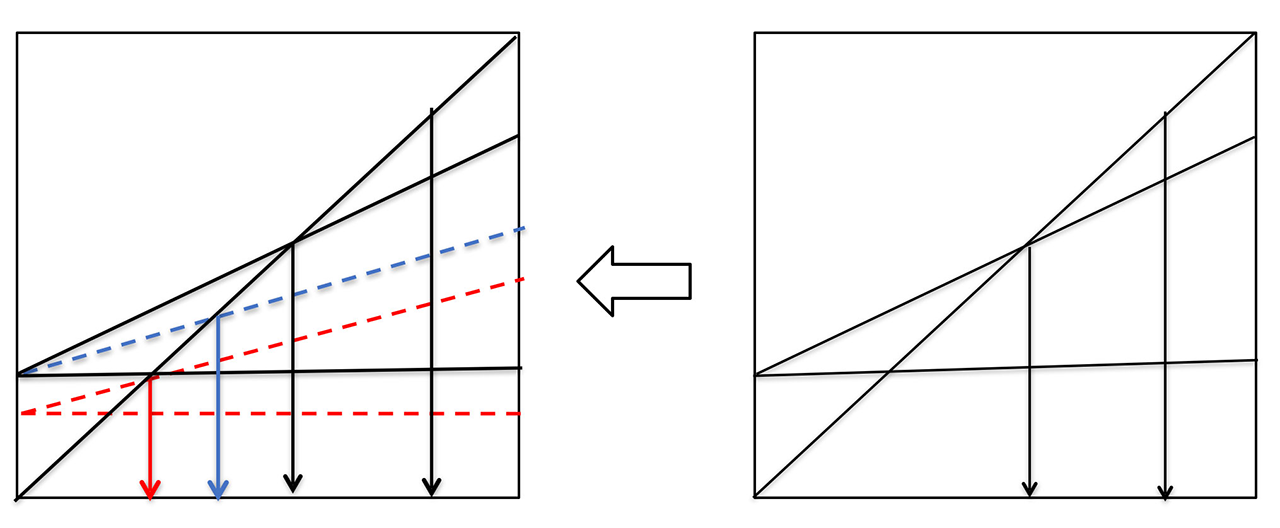

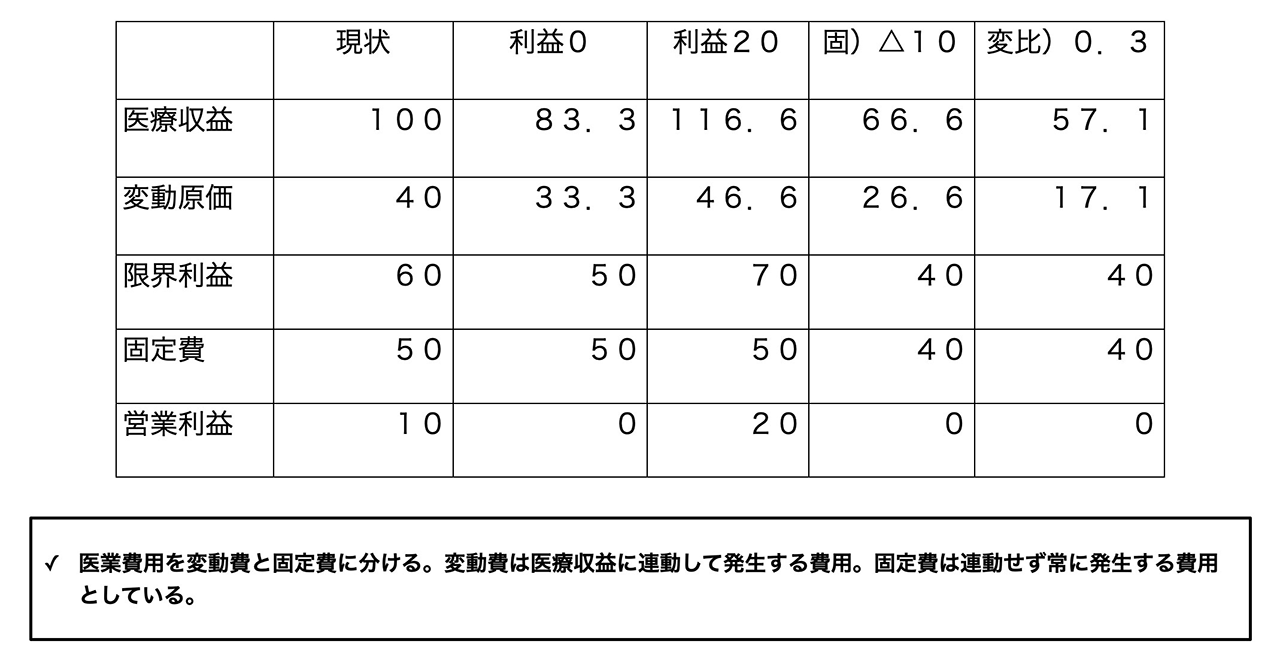

4.損益分岐点分析

「どのくらいの収益を達成すれば採算がとれるのか」という疑問に答えるのが、損益分岐点分析です。損益分岐点とは、売上高と費用額が等しくなるポイントです。これを上回れば、利益がプラスになります。

損益分岐点を求めるには、費用を固定費と変動費に分ける必要があります。固定費とは、売上にかかわらず発生する費用です。たとえば人件費やクリニックの家賃などがこれにあたります。一方、変動費は売上の増減にともなって変動します。クリニックは固定費の割合が高いのが一般的ですが、薬剤や消耗品など変動費に該当するものもあります。

変動費と固定費がそれぞれいくらか特定できると、以下の数式で損益分岐点売上高を求められます。

損益分岐点売上高=固定費÷{(売上高-変動費)÷売上高}

※売上高から変動費を引いたものを限界利益と言います。

このような分析を用いることで、収益をいくら達成すればよいかが分かります。固定費を減らした場合はどうなるか、変動費率が変わった場合はどうなるか、など、さまざまなシミュレーションを行い、経営のプランを立てる際に役立てましょう。